Die Bildung von Rücklagen

Gemeinnützige Vereine sind gesetzlich verpflichtet, ihre Mittel zeitnah, d. h. spätestens in den auf den Zufluss folgenden zwei Jahren, für die satzungsmäßigen Zwecke zu verwenden. Wenn der Kassenwart gut gewirtschaftet hat und nun „für schlechte Jahre“ etwas zurücklegen möchte, wenn im Verein größere Investitionen geplant oder das 100-jährige Jubiläum ins Haus steht, stellt sich die Frage nach Ausnahmeregelungen von dieser Verpflichtung.

Der gesetzlich verankerte Grundsatz der zeitnahen Mittelverwendung besagt, dass die gemeinnützigen Körperschaften ihre Mittel zeitnah für ihre steuerbegünstigten Zwecke verwenden müssen. „Zeitnah“ bedeutet, dass die Mittel spätestens in den auf den Zufluss folgenden zwei Jahren verwendet werden müssen. Insgesamt haben die Vereine also bis zu drei Jahre Zeit, um zugeflossene Mittel dem Gesetz entsprechend zeitnah auszugeben. Theoretisch besteht damit die Möglichkeit, einen Mittelvortrag in Höhe der Einnahmen der letzten beiden Jahre (Beiträge, Spenden, Zuschüsse, Gewinne aus wirtschaftlichen Geschäftsbetrieben und Vermögensverwaltung) auszuweisen, ohne mit dem Grundsatz der zeitnahen Mittelverwendung in Konflikt zu geraten.

Unter „Mittel“ versteht man neben den Mitgliedsbeiträgen, Spenden und Zuschüssen auch die Einkünfte aus der Vermögensverwaltung, den Zweckbetrieben und wirtschaftlichen Geschäftsbetrieben. Etwas anderes gilt nur für Erbschaften oder Schenkungen, es sei denn, der Erblasser oder Schenker hat vorgegeben, dass diese Mittel für die laufenden Kosten zu verwenden sind. Auch Zuwendungen an den Verein, die ausdrücklich zur Erhöhung des Vermögens bestimmt sind, sind von dem Gebot der zeitnahen Mittelverwendung ausgenommen.

Hat der Verein unzulässigerweise Mittel angesammelt und damit gegen das Gesetz verstoßen, wird das Finanzamt in der Regel eine Frist für die Verwendung der Mittel setzen. Die Frist soll angemessen sein, soll jedoch regelmäßig zwei bis drei Jahre nicht übersteigen. Die Aberkennung der Gemeinnützigkeit wäre dann die letzte Möglichkeit den Gesetzesverstoß zu ahnden.

Welche Ausnahmen gibt es?

Unter welchen Voraussetzungen können wir Mittel vorübergehend oder auf Dauer in eine Rücklage einstellen?

Die zweckgebundene Rücklage oder Projektrücklage (§ 62 Abs. 1 Nr. 1 AO)

In der Praxis wird die zweckgebundene Rücklage (oder Projektrücklagen) relativ häufig gebildet. Der Verein plant die Finanzierung eines zukünftigen Projektes, z.B. die Sanierung des Daches der Sporthalle. Für die Durchführung müssen konkrete Zeitvorstellungen bestehen. Kann noch kein konkreter Termin für die Umsetzung des Projektes genannt werden, muss der Verein glaubhaft machen, dass er die Durchführung wirklich plant und dass die finanziellen Möglichkeiten des Vereins eine Umsetzung realistisch erscheinen lassen. Nach Auffassung der Finanzverwaltung soll ein Zeitraum von 6 Jahren nicht überschritten werden.

Die allgemeine Erhaltung der Vermögenssubstanz oder das Bestreben, die Leistungsfähigkeit des Vereins zu erhöhen, sind kein ausreichender Grund zur Bildung einer zweckgebundenen Rücklage. Die Bildung einer Rücklage kann auch nicht damit begründet werden, „dass die Überlegungen zur Verwendung der Mittel noch nicht abgeschlossen sind.“

Die Betriebsmittelrücklage (§62 Abs. 1 Nr. 1 AO)

Zu den zweckgebundenen Rücklagen gehört auch die sogenannte Betriebsmittelrücklage. Ein Verein muss seinen periodisch wiederkehrenden Zahlungsverpflichtungen, wie z.B. für Löhne, Gehälter, Mieten nachkommen können. Die Höhe der Rücklage hängt dann vom Einzelfall ab. Wenn Anfang Januar eines Jahres die Mitgliedsbeiträge per Lastschrift eingezogen werden und wir annehmen, dass der Verein keine weiteren Einnahmen hat, ist eine Betriebsmittelrücklage nicht erforderlich. Bei spendensammelnden Vereinen hängt das Spendenaufkommen von anderen Ereignissen ab, z.B. Katastrophen, Tod von Prominenten oder der Jahreszeit. In solchen Fällen lässt die Finanzverwaltung die Rücklagenbildung bis zur Höhe der Kosten eines Jahres zu. Für einen Sportverein, der monatlich oder im Quartal die Beiträge erhebt und sich in der Vergangenheit auf eine pünktliche Zahlung der Zuschüsse der öffentlichen Hand oder der Verbände verlassen konnte, kann m.E. die Kosten für zwei bis drei Monate in eine Betriebsmittelrücklage einstellen.

Die Wiederbeschaffungsrücklage (§ 62 Abs. 1 Nr. 2 AO)

Es ist grundsätzlich zulässig, dass ein Verein Mittel für die Wiederbeschaffung von Wirtschaftsgütern, die für die steuerbegünstigten Satzungszwecke verwendet werden, ansammelt. Für die Wiederbeschaffung von Sportgeräten ist diese Rücklage damit erlaubt, nicht dagegen für neue Stühle und Tische in der Vereinsgastronomie. Außerdem ist Voraussetzung, dass tatsächlich eine Wiederbeschaffung geplant ist und diese in einem angemessenen Zeitraum möglich ist. Im Regelfall gilt die Bildung einer Rücklage als Nachweis der Wiederbeschaffungsabsicht. Die Höhe der Rücklage bemisst sich nach dem regulären Abschreibungsbetrag (AfA) des zu ersetzenden Wirtschaftsguts.

In der Praxis wird statt der Wiederbeschaffungsrücklage häufig eine zweckgebundene Rücklage (Projektrücklage) gebildet. Der wesentliche Vorteil der Projektrücklage ist, dass die jährliche Zuführung nicht auf die Höhe des Abschreibungsbetrages begrenzt ist.

Die freie Rücklage („10-Prozent-Rücklage“) (§ 62 Abs. 1 Nr. 3 AO)

Wie der Name dieser Rücklage schon sagt, ist der Verein frei, wie er die Mittel, mit denen er diese Rücklage gebildet hat, später verwendet. Die Mittel können also dazu dienen, das Vermögen des Vereins zu mehren; ebenso ist es zulässig, dass die freie Rücklage nach mehreren Jahren aufgelöst wird, um die Mittel dann für die gemeinnützigen Zwecke zu verwenden. Das Gesetz gibt keine Frist vor, wann die Rücklage aufzulösen ist. Die Höhe der Rücklage ist begrenzt auf 10% der Mittel, die eigentlich zeitnah zu verwenden wären. Unter „Mittel“ versteht man die Einnahmen im ideellen Bereich des Vereins (insbesondere Beiträge, Spenden, Zuschüsse) und bei steuerpflichtigen wirtschaftlichen Geschäftsbetrieben und bei Zweckbetrieben die Überschüsse, die mit diesen Betrieben erzielt worden sind. Wird in einem Jahr der Höchstbetrag der möglichen Rücklagenbildung nicht ausgeschöpft, kann diese unterbliebene Zuführung in den folgenden zwei Jahren nachgeholt werden.

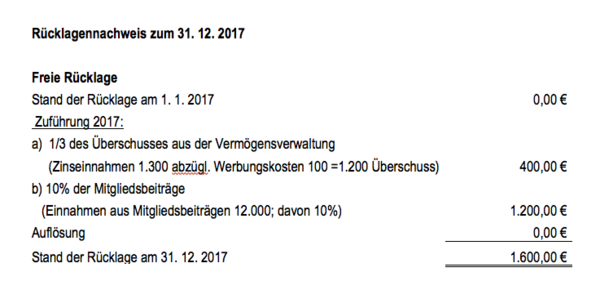

Rücklage aus Überschüssen der Vermögensverwaltung (§ 62 Abs. 1 Nr.3 AO)

Hat der Verein Vermögen, das Ertrag erbringt, z.B. Kontoguthaben, Aktien, eine verpachtete Vereinsgastronomie, kann eine freie Rücklage gebildet werden, die auf 1/3 des Überschusses aus der Vermögensverwaltung begrenzt ist. Von den Mieteinnahmen und den Zinsen sind zunächst also die Ausgaben abzuziehen, die durch die Vermögensverwaltung veranlasst sind.

Buchmäßige Darstellung der Bildung und Auflösung der Rücklagen

Die Rücklagen müssen bei Vereinen, die eine Bilanz erstellen, in der Bilanz getrennt vom übrigen Vereinsvermögen ausgewiesen werden. Nur so kann nachgewiesen werden, dass der Verein nicht gegen das Gebot der zeitnahen Mittelverwendung verstoßen hat.

Die meisten Vereine erstellen keine Bilanz, sondern eine Einnahmen-Überschussrechnung. In diesen Fällen sind Rücklagen in einer gesonderten Nebenrechnung im Einzelnen darzulegen, wobei eine Kontrolle ohne besonderen Aufwand möglich sein muss.

Beispiel:

Wegfall der Rücklagengründe

Sobald der Grund für die Rücklagenbildung entfallen ist, sind die Rücklagen unverzüglich aufzulösen. Die frei gewordenen Mittel sind dann wieder „zeitnah“, d.h. spätestens im übernächsten Jahr nach der Auflösung der Rücklage für die gemeinnützigen Zwecke zu verwenden. Wenn die Voraussetzungen vorliegen, können die frei gewordenen Mittel auch einer anderen Rücklage zugeführt werden. In Betracht kommt z. B. eine andere zweckgebundene Rücklage (Projektrücklage).

Hat z. B. ein Verein jahrelang Mittel für den Bau einer Sporthalle angesammelt und entscheidet sich der Vorstand später z.B. wegen des Rückgangs der Mitgliederzahlen oder wegen Finanzierungsschwierigkeiten gegen den Bau, können die Mittel z.B. auf eine Projektrücklage für die Anschaffung neuer Sportgeräte überführt werden, wobei der ernsthafte Wille für diese Investition natürlich vorhanden sein muss.

Steuerberater Reinhard Take

TAKE MARACKE & PARTNER

Dieses Kapitel in "Wissen für die Praxis-powered by VIBSS" beschäftigt sich mit dem Thema: "ABC des Steuerrechts".